BtoB決済とは、企業間(Business to Business)の取引における代金の支払い・受け取りの仕組みのことです。

クレジットカードや電子マネーなどの一般消費者向けの決済と異なり、企業間では請求書払いや銀行振込、後払いなどの方法が主流で、支払いサイト(締め日から実際の入金まで30〜60日など)が長いことや、取引金額が大きいことが特徴です。

また企業間取引においては与信管理(相手企業が本当に支払えるか確認すること)が重要なポイントになります。

BtoB決済の主な決済方法としては、以下の5つの方法が挙げられます。

◆主要な5つのBtoB決済方法

①請求書払い(掛け払い)

②銀行振込(前払い)

③口座振替(自動引き落とし)

④クレジットカード決済

⑤BtoB後払いサービス

最近では、このBtoB決済をデジタル化・効率化するサービスも増えており、スマレジEC・B2Bのような請求書の発行から入金確認までを自動化できるプラットフォームが注目されています。

本日は、スマレジECでマーケティングを担当している筆者が、BtoB決済について詳しく解説いたしますので、特にこれから新しいBtoB決済方法の導入を検討している方は、この記事を最後までご覧ください。

BtoB決済における主要な5つの決済方法

まずは、BtoBで頻繁に利用される5つの決済手段について比較してみました。以下の比較表をご覧ください。

◆主要な5つのBtoB決済方法

| 決済方法 |

支払いタイミング・サイト |

手数料・コスト |

メリット |

デメリット |

向いている業種・規模 |

| ①請求書払い(掛け払い) |

月末締め翌月末払いなど、サイト30〜60日 |

与信管理コストが発生(社内対応 or 外部委託) |

長期的な取引関係を構築しやすい |

未回収リスクあり・与信管理が必要 |

業種・規模問わず全般 |

| ②銀行振込(前払い) |

注文確定後・納品前(サイトは概ね0日) |

振込手数料 数百円〜(受取側は無料) |

決済終了後に商品やサービスを提供できる |

入金確認・消込が手作業になりやすい |

業種・規模問わず全般 |

| ③口座振替(自動引き落とし) |

毎月同日など、固定日に自動引き落とし |

1件あたり数十円〜・初期設定コストあり |

入金漏れがなく、請求業務を大幅自動化できる |

導入時の口座登録手続きが煩雑・変更に手間 |

SaaS・定期サービス・継続取引が多い業種 |

| ④クレジットカード決済 |

利用月の翌月〜翌々月引き落とし(約30〜60日) |

加盟店手数料 1.5〜3.5%(売り手側が負担) |

与信リスクをカード会社に転嫁できる |

手数料発生。高額決済に不向き |

EC・SaaSのサービス事業者 |

| ⑤BtoB後払いサービス |

請求書発行後 翌月末払いが一般的 |

手数料1〜5%程度(売り手負担) |

与信・請求・入金管理をサービス側が代行・未回収保証あり |

手数料コストが発生・サービスへの依存度が上がる |

スタートアップ等の与信リソースが少ない中小企業 |

なお、手形や小切手は現在では使われる機会が減っており、政府も2026年度末(2027年3月末)までの廃止※を推進していることから、今回の比較対象から除外しました。

※紙の手形・小切手利用廃止へ

現在のBtoB取引では、取引の規模・頻度・業種に応じてこの5つの方法が頻繁に利用されております。それでは、一つずつ解説してまいります。

決済方法①請求書払い(掛け払い)

BtoB取引で最も多く利用されているのが請求書払い(掛け払い)です。以下に一般的な入金までの流れを紹介します。

◆一般的な利用の流れ(製造業の場合)

①部品メーカーAが工場Bに部品を納品

②A社が月末に工場Bへ請求書を発行

③工場Bは翌月末に銀行振込で支払う

この流れでわかるように、A社は代金を受け取る前に部品を提供しています。つまり「信用をベースにした取引」であることが、請求書払いの本質です。

支払いサイト(納品から入金までの期間)は通常30〜60日程度ですが、業種や取引規模によっては半年先になるケースもあります。その間は売上が立っているにもかかわらず現金が入ってこないため、資金繰りが厳しくなるリスクがあります。

特に建築業や製造業では、1件あたりの金額が大きく、支払いサイトも長い慣習があるため、このリスクが顕著です。売上と入金のタイムラグをどう管理するかが、BtoB事業における資金繰りで重要な点と言えます。

請求書のフォーマットは各社さまざまですが、会計ソフトを使って発行するケースが増えています。例えば「マネーフォワード クラウド請求書」などのツールを使えば、取引先情報や金額を入力するだけで、統一されたフォーマットの請求書を自動生成できます。

請求書の送付方法は、電子メール・郵送・手渡しが一般的ですが、近年は電子帳簿保存法の改正(※)により、PDF等での電子送付が急速に普及しています。

請求書を受け取った発注側の事業者は、記載された支払期日までに銀行振込で支払いを行います。支払いが完了した時点で、この取引における決済は完了となります。

※電子帳簿保存制度 特設サイト(国税庁)

決済方法②銀行振込(前払い)

銀行振込は、BtoB取引における最もオーソドックスな送金手段です。①の請求書払い(掛け払い)が「先に商品・サービスを提供してから後で回収する」のに対し、前払いの銀行振込は「入金を確認してから提供する」という点が大きく異なります。

◆一般的な利用の流れ(SaaSツールの場合)

①発注側がSaaSツールの契約を申し込む

②提供側が請求書または振込先を案内する

③発注側が指定口座へ銀行振込で入金する

④提供側が入金を確認後、ライセンスやアカウントを発行する

前払いの最大のメリットは、提供側にとって未回収リスクがゼロという点です。入金が確認できてから商品やサービスを提供するため、売掛金が焦げ付く心配がありません。一方で発注側にとっては、支払い後に万が一トラブルがあった場合のリスクを伴うため、信頼できる取引先かどうかの確認が重要になります。

銀行振り込みの場合は、以下のような案内が電子メールや紙で届きます。

◆銀行振り込みの案内(株式会社AAAからの案内の場合)

注文内容:

AAAスタンダードサービス振込先:

三菱UFJ銀行

梅田支店 (店番:044)

普通 0000000

カ)エーエーエー

またサービス提供側(振り込まれる側)には、入金を確認する「消込作業」が発生します。通帳を印字したり、ネットバンキングの画面で入金元を1社1社確認したりと、取引先が多くなるほど手間がかかる業務です。

会計ソフトと銀行口座を連携することで自動化できる部分もありますが、振込名義が略称だったり担当者名になっていたりするケースもあり、完全には自動化しづらいのが現状です。

決済方法③口座振替(自動引き落とし)

口座振替とは、発注側があらかじめ自分の銀行口座を登録しておくことで、毎月決まった日に自動で代金が引き落とされる仕組みです。電気・ガス・水道などの公共料金で馴染みがある方も多いと思いますが、BtoB取引でも定期的な支払いが発生するサービスで広く使われています。

例えば、レンタルオフィスを借りる場合などは口座引落が利用されます。

◆一般的な利用の流れ(レンタルオフィスの賃貸場合)

①借主側が契約時に銀行口座情報を「口座振替申込書」に記入する

②引き落とし開始まで2か月程度かかるため、初回のみ借主がレンタルオフィスの指定口座へ銀行振込で支払う

③翌月以降は毎月決まった日に借主の口座から自動引き落とし

④レンタルオフィス側の口座に入金が確認され、消込が自動で完了する

口座振替の最大のメリットは、入金漏れがほぼゼロになる点です。請求書払いや銀行振込のように「振り込み忘れ」が起きないため、提供側は未入金の督促業務から解放されます。また毎月自動で処理されるため、経理担当者の工数を大幅に削減できます。

一方でデメリットとして、導入時に発注側が口座振替依頼書を記入・郵送するなど、初期設定の手続きが煩雑な点が挙げられます。近年はウェブ上で完結できるサービスも増えていますが、対応していない金融機関もあるため事前に確認しておきましょう。

決済方法④クレジットカード決済

クレジットカード決済とは、事業者がECサイトやウェブページ、あるいはクレジットカード用の決済端末を用意して決済する方法です。企業がクレジットカードで支払いを行い、カード会社が代金を立て替えたうえで後日サービス提供者へ請求する便利な仕組みですが、決済手数料(1.5〜3.5%程度)が徴収されるのがデメリットです。

クレジットカード決済を代行する決済代行会社を利用する場合は、手数料の安さが選定の重要なポイントになります。

BtoB取引では、法人カードを使って以下のような用途で利用されます。

◆クレジットカード決済の主な用途

・消耗品や仕入れ

・SaaSツールの利用料

・Googleなどのウェブ広告費

一般的な利用の流れは下記の通りです。

◆一般的な利用の流れ(SaaSツールの月額料金の場合)

①企業がSaaSツールの契約時にクレジットカード情報を登録する

②毎月の利用料が自動でカード決済される

③カード会社が翌月〜翌々月に企業の口座から引き落とす

④経理担当者がカード明細をもとに仕訳・経費処理を行う

クレジットカード決済の最大のメリットは、手続きがシンプルで即時決済が完了する点です。銀行振込のように振込先を確認して入力する手間がなく、継続課金も自動化できるため、提供側・発注側の双方にとって管理コストを削減できる決済手段です。

一方でデメリットとして、サービス提供側は加盟店手数料(1.5〜3.5%程度)を負担する必要があります。また、高額取引においては利用限度額の問題もあるため、数百万円規模の発注には不向きな場合があります。

なお、クレジットカード決済は与信管理の観点からも活用されることがあります。「この取引先への掛け払いはリスクが高い」と判断した場合に、サービス提供者がクレジットカード決済を提案するケースです。これにより、与信リスクをカード会社に転嫁できるため、未回収リスクを回避する手段としても有効です。

決済方法⑤BtoB後払いサービス

BtoB後払いサービスとは、掛け払い(請求書払い)の仕組みをそのままに、与信審査・請求書発行・入金管理・未回収保証までを外部のサービス会社が代行する決済方法です。

代表的なサービスには以下のものがあります。

◆主要な後払いサービス

掛け払いと似ていますが、大きな違いは与信リスクをサービス会社が肩代わりしてくれる点です。万が一、取引先が支払不能になった場合でも、サービス会社が代わりに支払ってくれるため、提供側は未回収リスクをほぼゼロにできます。

◆一般的な利用の流れ(EC・受発注システムの場合)

①企業がECサイトや受発注システムで商品・サービスを注文する

②後払い代行会社が与信審査を行い、取引を承認する

③売り手企業が商品を出荷、またはサービスを提供する

④売り手企業が代行会社へ請求データを連携する

⑤代行会社が売り手企業へ立替払い(早期入金)を行う ※手数料を差し引いた金額が入金されるケースが一般的

⑥代行会社が買い手企業へ請求書を発行する

⑦買い手企業が支払期日までに代行会社へ銀行振込で支払う

⑧代行会社が入金確認を行う

⑨支払遅延が発生した場合、代行会社が督促・回収業務を行う

BtoB後払いサービスの、売り手と買い手のメリットを整理すると、以下の通りです。

◆BtoB後払いを利用する各社のメリット

・売り手:早期入金によりキャッシュフローが改善し、未回収リスクをサービス会社に転嫁可能(保証型の場合)

・買い手:支払い猶予が得られる

提供側(売り手)にとっては、与信管理・請求書発行・入金確認といった経理業務をまるごと外注できるため、人手が少ないスタートアップや中小企業に特に適しています。

一方でデメリットとしては、1〜5%程度の手数料が発生する点が挙げられます。取引額が大きくなるほどコスト負担も増えるため、取引規模や頻度によっては割高に感じるケースもあります

BtoB取引は「取引先」や「業界」によって、決済方法や支払いサイトが異なるのが一般的

BtoC(企業対消費者)取引とは異なり、BtoB取引では取引先や業界ごとに決済方法や支払いサイト(支払いまでの期間)が異なることがほとんどです。

例えば、大手企業との取引では「月末締め・翌々月末払い」といった長いサイトが設定されることも珍しくなく、中小企業や個人事業主との取引では比較的短いサイトで合意するケースもあります。

また、建設業や製造業では支払いサイトが3〜6ヶ月先になる場合も多く、IT・サービス業では銀行振込や請求書払いが主流だったりと、業界によって商慣行も大きく異なります。

そのため、複数の取引先・業界にまたがってビジネスを展開する企業ほど、決済方法の管理が複雑になりがちです。入金確認や未回収リスクへの対応、経理業務の負担増など、管理コストが積み重なることも少なくありません。

受発注システムを導入するなら、取引先ごとに決済方法や価格、掲載商品を変更できるシステムを導入しよう

前述の通り、BtoB取引では取引先ごとに決済方法や支払いサイトが異なるのが当たり前です。そのため、もし受発注システムを導入する際は、取引先ごとに条件を柔軟に設定できるかどうかが選定の重要なポイントになります。

具体的には、以下のような機能が備わっているシステムを選ぶと、運用がスムーズになります。

◆受発注システム導入に必要な機能

・決済方法の個別設定

取引先Aは「請求書払い」、取引先Bは「BtoB後払い」といったように、取引先ごとに利用できる決済方法を切り替えられる。

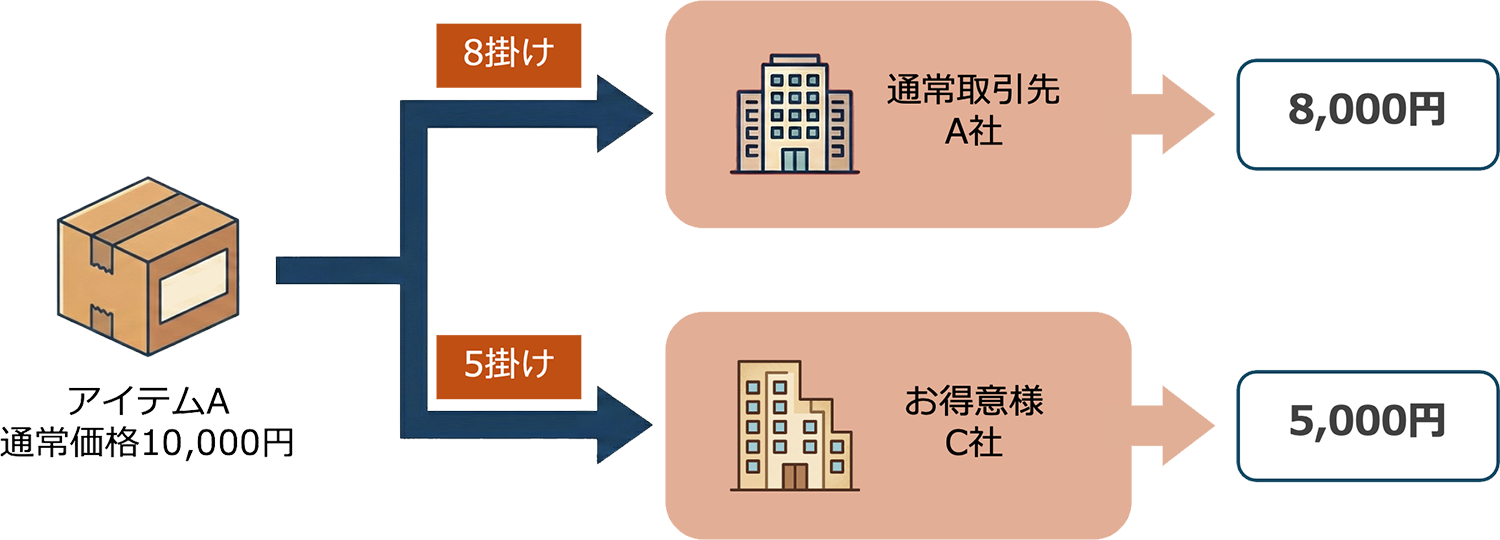

・取引先別の価格設定

同じ商品でも、取引先ごとに卸値や契約単価が異なるケースは多い。得意先価格や数量割引を個別に設定できると、営業担当の手間も大幅に削減できる。

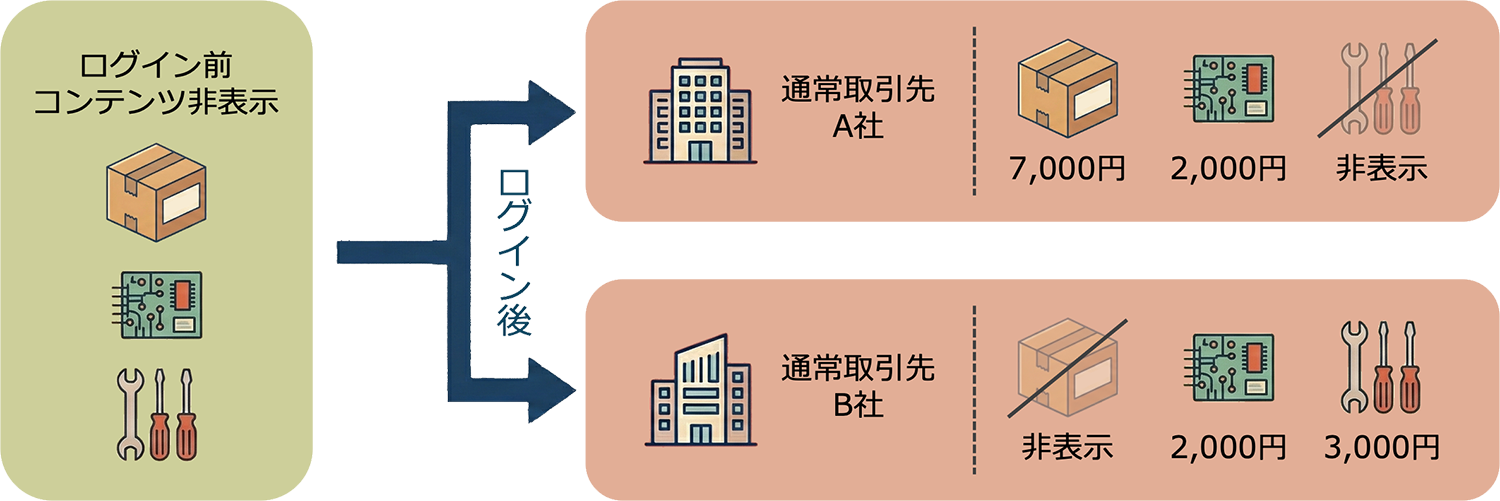

・掲載商品の出し分け

取引先によって取り扱う商品カテゴリが異なる場合、商品の表示/非表示をコントロールできる機能があると、余計な問い合わせを減らすことができる。

※画像は筆者が作成

こうした細かな設定ができるシステムを選ぶことで、取引先ごとの対応を自動化・効率化し、受注業務の負担を大きく減らすことができます。

「スマレジEC・B2B」は、BtoB取引に必要な機能を標準搭載した受発注システム

BtoB決済は、取引先ごとに条件が違うことが一般的であるため、取引先が多いほど運用が複雑になります。そこで有効なのが、スマレジEC・B2Bのような、取引先別の条件設定と決済運用を標準機能でまとめて扱えるプラットフォームです。

スマレジEC・B2Bは、前項でも解説したようなBtoB取引で必要になる機能を標準搭載し、取引条件の出し分けから請求関連の帳票、外部サービス連携まで行える受発注システムです。以下に、スマレジEC・B2Bが提供する「BtoB取引に有用な5つの機能」を紹介します。

機能①価格設定:取引先別の単価運用をシステム化する

取引先別またはグループ別に掛率や指値で価格を設定でき、さらに数量やロットに応じた単価設定にも対応します。

この機能により、営業や経理が個別の見積や単価表で運用しなくても、受注時点で正しい価格が自動で適用されます。価格の適用ミスや確認の往復が減るため、結果的に請求金額のズレや差し戻しも起きにくくなります。

機能②販路設定:取引先ごとに見せる商品と買える条件を切り替える

スマレジEC・B2Bは、取引先別の商品表示可否や購入可否を設定できます。「A社には◯◯を販売したいけれど、B社には▲▲だけを販売したい」といった、自社の状況に合わせた表示の設定を自由に行うことが可能です。

受発注の入口で条件を出し分けられると、そもそも不適切な発注が発生しにくくなり、決済や請求以前の手戻りが減ります。BtoB決済の効率化というのは、実はこのような決済前の「受注整流化」が重要になります。

機能③支払い設定:掛け払いもカードも外部サービスも取引先別に出し分ける

BtoB決済で最も運用差が出るのが、取引先ごとの支払い条件です。スマレジEC・B2Bは、取引先別に支払い方法を設定でき、支払い方法の制限や表示非表示の運用も可能です。

このように、既存の取引先には掛け払いを継続しつつ、新規や小口にはカードや外部掛け払いを提示して未回収リスクを抑えるといった設計が可能になり、新規獲得の戦略も立てやすくなります。

機能④帳票出力:請求業務と入金消込の前提を整える

BtoB決済の実務では、納品書、請求書、領収書、見積書など多くの帳票が発生しますが、スマレジEC・B2Bは、納品書発行、請求書発行(まとめ請求書対応)、領収書発行、見積発行(承認機能付き)、ピッキングリストといった各種帳票の発行に対応しています。

帳票がシステムから統一フォーマットで出せることで、請求書発行の属人化をなくし、取引先側の処理も標準化しやすくなります。結果として、問い合わせ対応や差し戻しが減り、入金確認や消込の工程も自動化・効率化されます。

機能⑤豊富な会計システムや決済サービスとの連携

スマレジEC・B2Bは、豊富な会計システムや決済サービスと連携できます。これにより、受注から請求、入金確認までの情報を会計処理につなげやすくなり、転記や突合などの手作業を減らしながら運用を一本化できます。

さらに、決済手段の選択肢を広げることで、代金回収の運用を効率化し、入金遅延リスクの低減やキャッシュフローの安定化にもつながります。また、取引先への支払い選択肢を拡充できるため、他社との差別化による競争優位性の獲得にも寄与します。

受発注システムを活用してBtoB決済の効率化を実現しよう

この記事では、BtoB決済の主要な5つの方法を紹介しました。いずれも実務で広く使われる手段ですが、BtoB取引は取引先ごとに支払いサイトや決済方法、価格条件が異なるのが一般的で、取引先が増えるほど運用は煩雑になりがちです。

こうした状況では、請求や入金確認、消込といった決済関連業務を個別対応で回すのではなく、取引条件をルールとして管理し、業務全体を効率化できる受発注システムを活用することが有効です。

スマレジEC・B2Bは、取引先ごとの価格設定や販路設定、支払い設定などに対応できるクラウド型のBtoB受発注システムです。BtoB決済のデジタル化・効率化を検討している場合は、まずは下記の公式サイトから資料をダウンロードし、自社の運用に合うか確認してみてください。

◆資料ダウンロードはこちらから